Le sujet de la couverture par les assurances des traitements orthodontiques en Suisse est complexe et prête souvent à confusion. L’objectif de cet article est de clarifier la situation en décrivant les différents types d’assurances qui ont cours et en distinguant les prises en charge qu’elles offrent.

L’assurance invalidité (AI)

Toute personne de 20 ans ou moins, résidante en Suisse depuis au moins 365 jours peut bénéficier de prestations de l’AI pour des traitements orthodontiques, à condition de remplir des critères de gravité très précis. Ces critères sont listés sous les chiffres 201-218 de l’ordonnance concernant les infirmités congénitales.

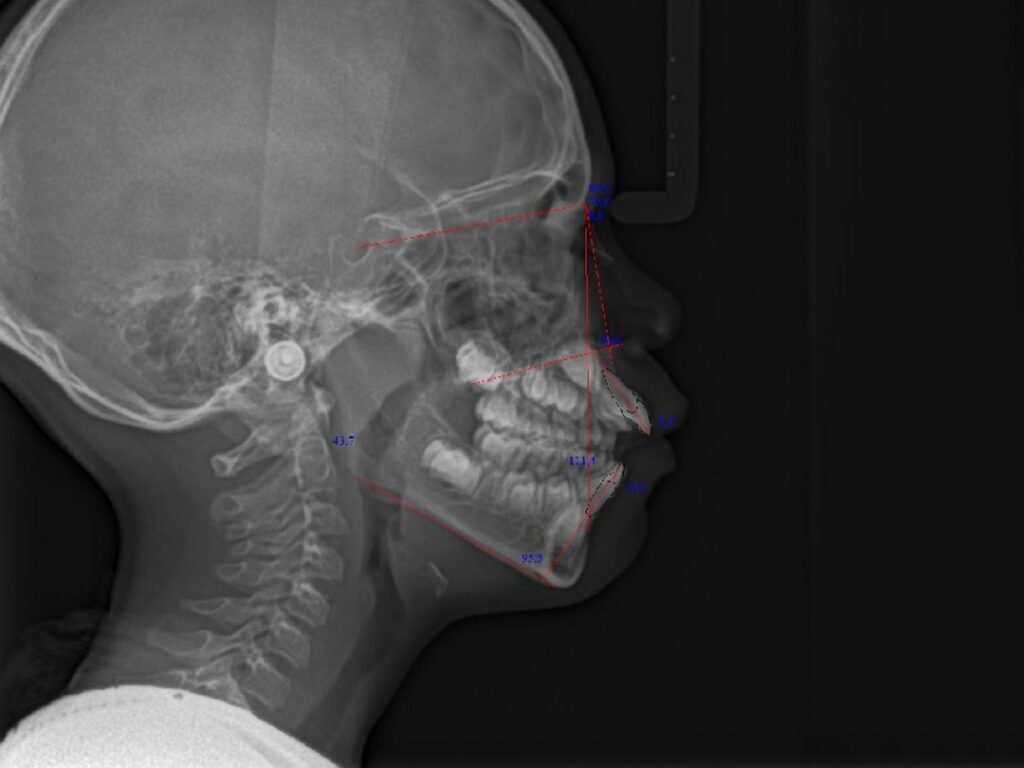

Pour évaluer l’éventualité d’une prise en charge, l’Orthodontiste doit examiner cliniquement le patient, puis procéder à une téléradiographie [Fig.1] permettant de mesurer les rapports entre les mâchoires et, enfin, procéder à une radiographie panoramique [Fig.2] permettant de diagnostiquer divers problèmes dont des absences de dents ou la présence de dents supplémentaires.

Si le ou la patient(e) présente une malformation correspondant aux critères de l’AI, la famille devra demander l’ouverture d’un dossier au bureau de Clarens (pour le canton de Vaud) au moyen d’un formulaire Adhoc. Dès la réception de cette demande, l’AI envoie à un spécialiste en Orthodontie agréé un formulaire médical à remplir. Une fois le cas accepté, le traitement peut débuter et l’ensemble des factures est pris en charge par l’AI sans franchise pour les patients, et ce, jusqu’à la fin du mois des 20 ans du patient.

Il est à noter que l’AI pose différentes restrictions aux traitements orthodontiques, notamment en n’acceptant que rarement la prise en charge par gouttières invisibles (Invisalign, Spark ou autres).

Assurance maladie (LaMal)

Une prise en charge d’un traitement orthodontique par la LaMal est rare à une exception près, l’article 17a2. Ce dernier concerne des dents incluses bloquées dans l’os et, en général, il s’agit des canines supérieures. Dans 2-3% des cas, ces dents présentent un problème lors de leur sortie. L’assurance prend en charge exclusivement la partie qui concerne le dégagement de ces dents, le reste étant à la charge des patients. Il est important de comprendre ce point, car l’ensemble du traitement n’est quasiment jamais pris en charge par la LaMal.

Assurances accidents (LAA)

Il faut distinguer les accidents ayant lieu sur un lieu privé ou à l’école et les accidents professionnels.

Dans le premier cas, c’est la LaMal (assurance privée du patient) qu’il faudra impliquer. L’orthodontiste fera un devis.

Conformément à la loi fédérale, dans les cas d’accident professionnels, tous les travailleurs occupés en Suisse sont assurés à titre obligatoire contre les accidents. L’orthodontiste devra faire un devis à la SUVA.

Assurances sociales

Les assurances sociales sont régies par les lois cantonales. Les personnes concernées doivent contacter leur assistant(e) social(e) qui leur transmettra un formulaire à remplir par l’Orthodontiste. Ce formulaire comporte une liste d’indices de gravités qui doivent correspondre à la malocclusion de la personne en question. Dans l’affirmative, le dossier doit obtenir l’accord du bureau du Médecin-dentiste conseil adjoint au Médecin cantonal.

Assurances complémentaires

Les assurances complémentaires sont régies par des contrats de droit privé et, en conséquence chaque assurance offre différentes options. La comparaison peut donc être complexe.

Il est recommandé de contracter ces assurances dès la naissance de l’enfant, car c’est à ce moment-là que les conditions sont les plus avantageuses. De plus, en général, avant 6 ans les assurances n’exigent pas d’examen dentaire comme condition préalable à la signature du contrat. Passé cet âge, la situation varie, mais souvent l’examen requis entraîne l’exclusion de la couverture de certains soins. Il faut savoir que l’Orthodontie est également appelée Orthopédie dento-faciale et c’est donc ces deux termes qu’il faut contrôler dans les conditions générales. Enfin, nous observons très fréquemment des désillusions lors de changements d’assurances chez des enfants de plus de 6 ans. Il faut dans ce cas faire très attention à ne pas perdre une couverture existante dans l’assurance préalable.

D’une manière générale, les options complémentaires pour Orthodontie peuvent être inclues dans un pack de soins dentaires avec ou sans option pour les soins orthodontiques. Ces options sont limitées différemment selon les assurances en fonction :

- Du montant global couvert

- Du montant par année couvert

- De l’âge de fin de droits aux prestations

- Du nombre d’années de contrat avant de pouvoir bénéficier des prestations (appelé stage)

- Du point utilisé

Ces critères pouvant être combinés, il est important de les analyser un par un.

En raison de malentendus pouvant survenir lors d’explications orales concernant les contrats, il est fortement recommandé de lire attentivement les conditions générales avant de les signer.